お知らせ

住宅政策及び緊急対策に関する平成21年度税制改正について、二階俊博経済産業大臣、金子一義国土交通大臣等に対して陳情を行いました

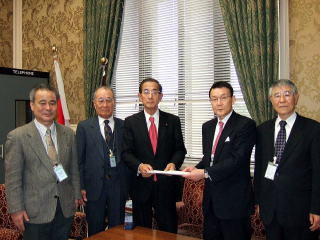

○ 平成20年12月22日及び24日、(社)全国木工機械工業会・日本合板工業組合連合会を中心として、木工機械・木材関係の14団体の代表者連名により、住宅政策及び緊急経済対策を柱とする平成21年度の税制改正要望書を、二階俊博経済産業大臣、金子一義国土交通大臣、原田義昭衆議院議員自由民主党筆頭副幹事長、武部勤自由民主党改革実行本部長及び太田昭宏公明党代表に対し提出致しました。

井上篤博日合連会長等からの要請に対し、特に、金子国土交通大臣から「住宅に係る消費税については、特別な配慮が必要である」、二階経済産業大臣から「セーフティネット保証等の施策を講じているが、貸し渋り等の具体的事例があれば、直ぐに連絡して欲しい」等の発言があり、政府与党に対し木工機械・木材製品業界の現況を強くアピールし、支援を要請する好機になりました。

|

|

二階俊博経済産業大臣(右端) 金子一義国土交通大臣(中央)、太田昭宏公明党代表(右から三人目) |

|

|

|

原田義昭自由民主党筆頭副幹事長(中央) |

武部勉自由民主党改革実行本部長(中央) |

平成21年度税制改正要望書提出先

経済産業大臣

衆議院議員

二 階 俊 博 殿

国土交通大臣

衆議院議員

金 子 一 義 殿

衆議院議員

原 田 義 昭 殿

自由民主党元幹事長・党改革実行本部長

衆議院議員

武 部 勤 殿

公明党代表

衆議院議員

太 田 昭 宏 殿

要 望 書

(社)全国木工機械工業会 全日本木工機械商業組合

|

ー内需の柱としての住宅政策の提案ー

サブプライム恐慌を発端とするアメリカ発金融システムの崩壊により、外需依存型産業に基盤をおく日本の経済体制は内需主導型へとチェンジする潮目にかかっている。

このことは、内需の柱である住宅政策が経済活性化に大きな役割を担わなくてはならないことを意味している。

『すべての日本の家族のために良質な住宅と居住環境を提供すること』の目標のもと、長期の視点にたった「住宅税制」に改革しなくてはなりません。

1.地球温暖化防止(CO2削減)製品・業種への優遇税制の創設

一炭素固定に資する木材利用を推進するための税制上の措置を講ずること-

地球温暖化対策を進めていく上で、森林経営活動による吸収源対策として、森林整備・保全の推進が強く求められています。

木材は重量の半分が炭素で、燃えるか、腐朽しない限り炭酸ガス(CO2)は、発生しない。

この木材の特徴を利用している木材・木材関連製品(製材、合板、集成材、木質ボード、木製家具、建具等)は常に炭素を保有し、商品としてある限りは、炭酸ガスを放出しない。これらの製品の中には廃棄された木材をリサイクルし、再度商品化されたものも含まれる。このような地球温暖化防止に貢献している商品及びそれを製造している業種に対して優遇税制を要望します。

2.住宅消費税の廃止

時限立法としての住宅ローン減税は「駆け込み需要」として景気対策に大きな効果をもたらします。

しかしながら、控除適用期間終了後の経済環境に及ぼす悪影響はその比ではありません。

期間が限定されている面から、国民の購買時期の選択肢も狂わせ、経済全般にとって、雇用不安、不況、倒産を引き起こします。

又、税の公平の見地からも考察されなければなりません。

年金負担は企業・家計の双方にとって、今後、企業活力や社会エネルギーを奪うことになります。

2008年は活力ある日本を取り戻す本来の意味での正念場を迎える事になります。

全ての国民は住宅を生活の場として日々暮らしており、耐震・耐火・耐久・省エネ・バリアフリー・環境配慮等高品質な住宅ほど高額の税がかけられる事になります。

税収確保第一主義の微収側の発想から脱却し、国民主権国家として、国民の立場にたった発想の転換が今こそ必要です。

住宅にかかる消費税について、米国、フランスの非課税、イギリスのゼロ税率と国民の取得時負担を軽減する政策的配慮が欧米先進国ではなされています。

硬直化した税制を改革し、時代の変遷に適合した経済の活性化を創出する社会システムの構築が21世紀の税制の基本と考えます。

3.住宅ローン利子所得控除制度の創設

恒久税制として、住宅ローン利子の所得控除制度の創設。

良質で耐久性の高い住宅取得を促すには、借入金額や控除期間を限定することなく、土地・建物にかかる金利を所得控除する制度が必要です。

米国で過去80年以上に亘って、この制度は何百万人もの家族に大きな恩恵をもたらしてきました。

当初、政府関係者は、この制度を導入すると、税収が減少し、予算が足りなくなるのではないかと危惧されていましたが、実際に施行されると、住宅所有者における可処分所得の増加によって、いろいろな家財へと消費は広がり、税収基盤が強化し、経済の活性化に大きく貢献する結果となりました。

21年度の税制改正では、過去最大規模の600万円が住宅減税として政府与党で合意され、税制大綱に明記されたことは光明を見出した感が致しますが、本制度については恒久的なものとなるよう更なるご検討をお願いします。

4.新耐震以前の住宅の建替え・耐震改修工事を促進する優遇措置の創設

耐震改修の普及は地震国日本にとって、住宅の地震対策の推進を図るに当っての施策作りが重要である。

「構造計算書偽装問題」は本質的に「耐震性の重要さ」の知識・技術・道徳なき経済優先主義が引き起こした問題である。

リフォーム工事を行うに当っても、そのタイミングに、耐震診断と改修工事の提案がなされていれば、耐震改修の普及は大幅に進むものと思われる。

しかしながら耐震改修に要する費用負担は大きく、普及促進のためには各種の優遇措置等の支援策をご検討頂きたい。

5.不動産の登録免許税、不動産取得税の軽減措置の延長、恒久税化

6.買い換えに伴う譲渡損失の繰越控除の拡充

生活環境の変化に伴い、消費者が自由に住み替え・買い替えが可能な譲渡損失繰越控除の改善。

① 現行所有期間要件(過去5年以上所有)を廃止。

短期の買い換えにも適用する。

② 売却後、借家、ケアー施設等に入居した場合も適用する。

7.買い換えに伴う譲渡所得の課税軽減

8.住み替えに伴う残存住宅ローン繰越控除

9.二戸目の住宅取得にも生前贈与の非課税枠適用

時間を移動する事によって、もう一つの風土という空間を亨受する精神的豊かさが人間性を育み、文化や伝統の調和されたコミュニティーが形成されます。

都市の生活と田舎の生活を共に手にする事が出来ます。

世界一の金融資産を動かす仕組作りが閉塞した現時の日本には必要です。

これは金持優遇税制では決してありません。

以上、九項目について、ご検討の上、是非実現されん事を要望いたします。

以上

ー緊急経済対策の提案ー

1.建築関連中小企業に対する金融上の支援

4年連続で増加し平成18年度は1,285,246戸と回復基調にあった新設住宅着工数は、平成19年度には1,060,741戸へと大幅に減少した。

今年度は1,300,000戸が予想されたが、急激な環境の変化等により低迷しており、建築関連中小企業にとって厳しい状況が続いている。

このような状況を踏まえ、今般、従来のセーフティネットの概念を超える保証制度の期間限定支援としての「緊急保証制度」が創設され、強力な金融支援策が講じられたことに深く感謝申し上げます。

本制度においては、650を超える業種指定により、制度の利用希望者は極めて多くのなるものと思われます。

各保証協会においては混乱を来さないよう最大限の努力をされていると思いますが、国におかれましても保証協会の事務処理に支障が生じることのないよう十分なご配慮をお願い申し上げます。

また、中小企業の置かれている厳しい経営環境を踏まえ、金融機関からの借入金利についても引き下げ措置が図られるようお願いします。

2.木材関連産業における設備投資資金の低利融資及び減税の大幅な拡充

① 改正建築基準法の大幅な審査遅延

② 石油高騰に伴う資源高

③ サブプライムによる金融システムの崩壊

というトリプル受難によって引き起こされた経済活動の停滞を防止する視点から不況時の設備投資資金の低利融資及び減税の大幅な拡充を強く要望します。

3.法人の負担軽減

グローバル化によるメガコンペチションの時代にあって、国際競争力の観点からも法人税の恒久的な軽減を要望します。

4.森林バイオマスの利用についての支援

以上、四項目について、ご検討の上、是非実現されん事を要望いたします。

以上